想做出口电商不知从何下手?或者正在做,不知道方向在哪?也许可以参考这份报告。

今日,广告证券商贸零售团队发表了一份报告,分析中国出口B2C电商的机会所在。根据报告,中国电商在不同地区各有红利,但可以考虑在西欧、东欧、南美等国家扩张;产品上,卖服装和3C目前来说最受欢迎,,但随着供应链和物流的完善,大宗商品未来可能兴起;同时报告提醒,公司未来必须着力品牌与物流建设。

广发证券调研得出,目前出口B2C电商的行业规模约3000亿。易观智库数据显示,2014年出口电商规模约3万亿,其中出口B2B、B2C占比分别为90.2%、9.8%;数据上占比较小,但报告指出,B2C在出口电商中的占比逐步提升,在过去三年的复合增速超过30%。

中国出口B2C电商机会在哪个大洲?

由于出口B2C电商直接接触国外终端消费者,因此必须对当地市场有一定了解,方可找到适合的切入口。

报告显示从数据来看,中国卖家的机会来自两方面:西欧国家网购渗透率较高,但中国电商在当地的渗透率较低,有提升的机会;东欧南美等地仍处于电商红利期,有较大增长空间。

报告选取了巴西、美国、澳大利亚、英国及德国五个国家作为样本,调查显示,进口网购份额当中,中国卖家的占比分别是25%、19%、14%、8%和6%。

从各区域的电商渗透率来看,北美、西欧网购渗透率最高,超过65%;其次是东欧、亚太,渗透率在45%;发展最为缓慢的是中东、非洲、拉丁美洲,渗透率仅有32%。不过欠发达国家的电商渗透率较低,相应的跨境电商体量也较小,

Paypal 2015年报告对各区域的消费者网购渠道的调查,东欧、中东、拉丁美洲、非洲仅跨境购的占比高于其他地区。报告认为,相对西欧、北美,这四个区域处于电商快速发展且对高性价比商品需求最强烈的阶段,因此网购用户中跨境网购的占比更高,具备扩展潜力。如前所及,这些地区电商渗透率相对较低,仍然具备较大的电商渗透红利。

另外,中国电商如果要在北美地区发展,机会可能在于从中低端人群向主流人群渗透。

出口B2C卖什么品类最受欢迎?

从品类来看,服装、3C产品在跨境电商零售品中占比较大,原因之一是物流比较容易标准化;并且中国服装和高性价比3C产品在全球依然有竞争优势。

Paypal在2013年发布的报告显示,跨境零售品类中按金额排名前五的分别是服装、3C产品、美容保健和珠宝手表。2015年Paypal再次发布的报告显示,服装和3C产品依然是跨境网购中需求度较高的品类。跨境网购中,服装、3C的渗透率分别为49%、32%,位列前二;紧随其后的有娱乐教育虚拟产品、旅行、娱乐教育实物产品、玩具四个品类,占比分别是31%、31%、29%、26%。

报告分析,经过两年时间的发展,跨境电商品类仍然集中在服装、3C这两个品类上,主要是因为跨境物流跨度较大,小件商品包装运输相对容易标准化。这也部分解释了为什么2015年增长较快的品类包括娱乐教育虚拟产品和旅游产品,因为这两个品类多是通过线上消费,免去了运输的麻烦。

同时,消费者对高性价比的服装、3C产品需求极大,尽早切入这些市场可以赶上电商行业快速发展的红利期。不过,随着平台和大卖家对海外仓的投入,未来家装、建材类大件商品也有望兴起。

从各大洲跨境电商品类渗透率来看,服装是共同需求,发达国家消费娱乐教育产品、旅行产品的比例更高,而东欧、非洲、中东、拉丁美洲等区域消费者对电子产品的需求更旺盛,除此之外亚太成为跨境美妆的主要消费地区。

每个环节如何切入:重视品牌、提升物流体验

报告将出口电商业务分为“产品、物流、流量”三个环节,并表示各个环节的切入模式不同会导致“存货周转、现金周转、毛利率、费用率水平、净利率水平、旺季销量”存在较大差异:

1)产品可按品类划分,也可分为供应商品牌和自有品牌。品类的切入在前文已有所分析,但报告强调,产品选择不同会导致毛利率存在差异,一般来说服装类相较3C电子毛利率更高,自有品牌毛利率较高。同时,报告提醒,公司应注重提高品牌管理能力,因为消费者对优质品牌需求持续提升,未来拥有品牌资源的公司将在转化率和复购率上明显胜出。

2)物流仓储方面,主要分为“国内中转仓”和“海外仓”两个节点。通过国内中转仓直接对接国际物流服务商的模式下存货周转更快,而海外仓备货的模式则可能需要1-2个月。但海外备货模式能够提供稳定的物流体验,能够在第三方平台上获得更多流量支持,也有利于自建独立站电商在旺季快速获取用户。

报告认为,未来在资本助力下,卖家格局面临大洗牌,供应链各业务环节切入较深的公司有望胜出。而且强大的物流服务可以保证客户体验,获取用户的认可。这个结论从亚马逊的成功得到佐证。

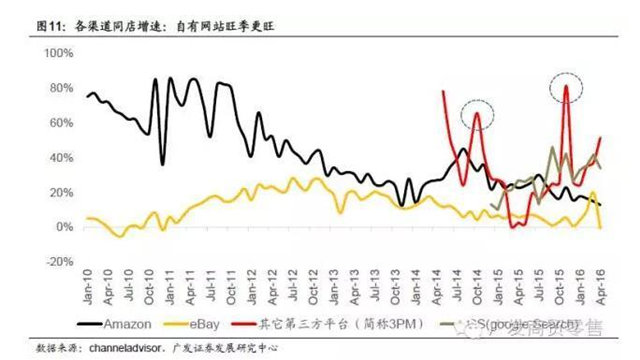

网络零售工具开发公司Channel Advisor调查显示,从2010年1月到2016年4月,Amazon、ebay、第三方自有网站(3PM)、比较购物引擎(CSE)、付费搜索等渠道的同店平均增速分别为:23.0%、4.9%、22.5%、4.3%、-3.2%。

亚马逊的同店增速一直高于行业平均,报告认为这是因为亚马逊重视物流体验和网站购物体验,亚马逊的物流体系成为其核心竞争力。其在13个国家设立了独立站,活跃用户数达到3亿,物流仓储面积达到12万平方英尺,网络布局全球。

3)除了物流之外,流量费用是另一费用大头,流量费用率一般来说取决于“自建独立站、第三方平台”的流量占比,第三方平台内自带流量,流量成本较低;而自建网站需要在搜索、社交媒体上投入广告吸引流量,因此流量成本较高。

但从上述Channel Advisor的报告可以看出,3PM(第三方自建独立站)维持着较高增速,且11月为明显旺季,旺季增速(65%-80%)远超平台卖家。这是因为平台会有意限制卖家规模防止一家独大,而自建独立站不受平台流量限制,可以提前备货。

美国电商格局与中国的赢家通吃不同,ebay、Amazon仅占美国25.7%的电商市场份额,排名前十的电商合计份额也不到40%,因此美国的电商市场给了自有网站发展的空间。报告认为,背后深层次的原因在于美国中产阶级占比较高,个性化的消费催生了垂直独立站的需求。

除受制于平台流量限制之外,第三方平台模式由于平台资金结算较慢的影响,应收账款占用时间较长。

更多跨境电商资讯,请关注微信公众号【跨境电商赢商荟】

AMZ123跨境导航 VMLogin防关联浏览器 雨果网 WorldFirst 福步论坛 跨境知道 跨境收款 网易跨境支付 Shopifyfans原创博客 ESG跨境电商 亚马逊ERP 海外仓系统 NIUKE跨境通 17DTC.COM品牌出海必备网站 Diffshop店湖 中欧跨境 赛盈分销平台 跨境电商ERP 仓盛海外仓 SKYEE GoodSpy 比特指纹浏览器 跨境引流软件 全球IP代理

Copyright © 2015-2018 www.dianshangwin.cn 赢商荟 版权所有 粤ICP备15064679号

跨境电商新锐媒体资讯门户