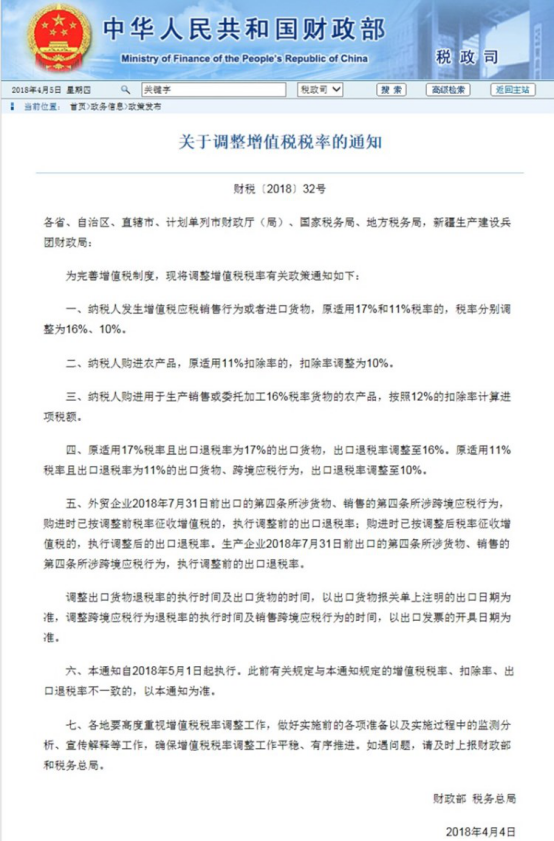

近日,为完善增值税制度,中华人民共和国财政部发布关于调整增值税税率的通知。

据了解,此次税率调整主要包括纳税人发生增值税应税销售行为、进口货物、农产品、出口货物、跨境应税行为等,税率对应下调一个百分点。其中,若纳税人购进用于生产销售或委托加工16%税率货物的农产品,按12%的扣除率计算进项税额。

另外,外贸企业于2018年7月31日前出口的货物及跨境应税行为,若购进时已按调整前税率征收增值税的,执行调整前的出口退税率;若按调整后征收的增值税,执行调整后的退税率;生产企业2018年7月31日前出口货物、跨境应税行为,执行调整前的出口退税率。

需要注意的是,调整出口货物退税率的执行时间及出口货物的时间,以出口货物报关单上注明的出口日期为准;调整跨境应税行为退税率的执行时间及销售跨境应税行为的时间,以出口发票的开具日期为准。

该通知自2018年5月1日起执行。若此前有相关规定与该通知规定的增值税税率、扣除率、出口退税率不一致,以该通知为准。

*以上内容属作者个人观点,不代表赢商荟立场!如有侵权,请联系我们。

小贴士:更多跨境电商干货资讯,敬请扫码关注下方微信公众号【跨境电商赢商荟】

AMZ123跨境导航 VMLogin防关联浏览器 雨果网 WorldFirst 福步论坛 跨境知道 跨境收款 网易跨境支付 Shopifyfans原创博客 ESG跨境电商 亚马逊ERP 海外仓系统 NIUKE跨境通 17DTC.COM品牌出海必备网站 Diffshop店湖 中欧跨境 赛盈分销平台 跨境电商ERP 仓盛海外仓 SKYEE 比特指纹浏览器 跨境引流软件 全球IP代理

Copyright © 2015-2018 www.dianshangwin.cn 赢商荟 版权所有 粤ICP备15064679号

跨境电商新锐媒体资讯门户